12C PLATINIUM - Calculatrice HP - Notice d'utilisation et mode d'emploi gratuit

Retrouvez gratuitement la notice de l'appareil 12C PLATINIUM HP au format PDF.

| Type de produit | Calculatrice financière HP 12C Platinum |

| Caractéristiques techniques principales | Affichage à 10 chiffres, 2 lignes, mémoire de 100 étapes, fonctions financières avancées |

| Alimentation électrique | Batterie lithium CR2032 |

| Dimensions approximatives | 15,2 cm x 8,5 cm x 1,5 cm |

| Poids | 150 grammes |

| Compatibilités | Compatible avec les calculs financiers, statistiques et mathématiques |

| Type de batterie | Batterie lithium |

| Tension | 3 V |

| Fonctions principales | Calculs d'intérêts, amortissements, annuités, taux de rendement, analyses de flux de trésorerie |

| Entretien et nettoyage | Utiliser un chiffon doux, éviter les produits chimiques agressifs |

| Pièces détachées et réparabilité | Réparabilité limitée, pièces non facilement accessibles |

| Informations générales utiles | Garantie de 1 an, manuel d'utilisation inclus, support technique disponible |

FOIRE AUX QUESTIONS - 12C PLATINIUM HP

Questions des utilisateurs sur 12C PLATINIUM HP

0 question sur cet appareil. Repondez a celles que vous connaissez ou posez la votre.

Poser une nouvelle question sur cet appareil

Téléchargez la notice de votre Calculatrice au format PDF gratuitement ! Retrouvez votre notice 12C PLATINIUM - HP et reprennez votre appareil électronique en main. Sur cette page sont publiés tous les documents nécessaires à l'utilisation de votre appareil 12C PLATINIUM de la marque HP.

MODE D'EMPLOI 12C PLATINIUM HP

hp 12c calculatrice finanzière

guide de l'utilisateur

i n v e n t

Édition 4

Référence HP 0012C-90014

Avis

REGISTRE VOTRE PRODUIT A: www.registerer.hp.com

CE MANUEL ET TOUT EXAMPLE CONTENU DANS CE DOCUMENT SONT FOURNIS « TELS QUELS » ET SONT SUJET À CHANGEMENT SANS PREAVIS. LA SOCIÉTÉ HEWLETT-PACKARD NE DONNE AUCUNE GARANTIE DE Toute SORTE À L'EGARD DE CE MANUEL, Y COMPRIS, MAIS SANS LIMITATION AUX, GARANTIES IMPLICITES DE QUALITE MARCHANDE ET DE COMPATIBILITÉ, DE NON-VIOLATION ET POUR FINS PARTICULIERES. HEWLETT-PACKARD CO. NE DOIT PAS ÉTRE TENU RESPONSABLE POUR Toute ERREUR OU DOMMAGE ACCESSOIRE OU INDIRECT RELATIFS À L'ETABLISSEMENT, LA PERFORMANCE OU L'UTILISATION DE CE MANUEL OU DES EXEMPLES CONTENUS DANS CE DOCUMENT.

Copyright 1981, 2004 Hewlett-Packard Development Company, L.P. La reproduction, l'adaptation ou la traduction de ce manuel est interdite sans autorisation préalable par écrit de Hewlett-Packard Company, sauf stipulation contraire aux termes des lois de copyright.

Hewlett-Packard Company

Historique des tirages

Édition 4

Aouf 2004

2

Introduction

A propos de ce manuel

Ce guide de l'utilisateur pour la hp 12c est destiné à vous permettre de tirer le meilleur parti de votre investissement dans la calculatrice financière calculable hp 12c. Nous savons bien que vous étés impatient après notre achat de ce puissant outil financier de mettre de côté ce manuel pour immédiatement "appuyer sur les touches", mais vous gagnerez à long terme à生存 complètement ce manuel et à effectuer les exemples qu'il contient.

Après cette introduction, un bref chapitre intitulé Pour faciliter les calculs financiers—vous permettra de découvert àquel point votre hp 12c peut vous aider dans ce domaine ! Le reste de ce manuel est divisé en trois parties essentielles :

- Partie I (sections 1 à 7) dérivant l'utilisation des diverses fonctions financières, mathématiques, statistiques et autres (hors programmation) fournies par la calculatrice :

- Section 1 contenant une prise en main. Elle vous indique comment utiliser le clavier, effectuer des calculs arithmetiques simples ou en chaine, ainsi que comment utiliser les registres de stockage ("mémoires").

Section 2 prsentant l'utilisation des fonctions de pourcentage et de calendrier. - Section 3 représentant les calculs d'intérêt simple, d'intérêt composé et les fonctions d'amortissement.

- Section 4 présentant les analyses de rentabilité, les calculs d'obligations et d'amortissement.

-

Section 5 dérivant diverses fonctions telles que la mémoire permanente, l'affichage et les touches de fonctions spéciales.

Sections 6 et 7 presentant l'utilisation des fonctions statistiques, mathématiques et de modification de nombres. -

Partie II (sections 8 à 11) décrivant l'utilisation des puissantes possibités de programmation de la hp 12c.

3

4 Introduction

- Partie III (sections 12 à 13) contenant les solutions pas-à-pas de problèmes spécifiques dans l'immobilier, le prét, l'épargne, l'analyse d'investissement et les calculs d'obligations. Certaines de ces solutions peuvent être obtenues manuellement, d'autres nécessitent l'utilisation d'un programme. Les solutions programmées sont à la fois autonomes et pas-à-pas, il est donc facile de les employerer même si vous n'avez pas l'intention d'apprendre à créé vos propres programmes. Mais si vous commencez vraiment à créé vos programmes, consultez ceux qui sont utilisés dans ces solutions : ils seront des exemples de bonnes pratiques et techniques de programmation.

- Les diverses annexes donnent des détails supplémentaires sur le fonctionnement de la calculatrice ainsi que sur les garanties et services.

- L'index des touches de fonction et l'index des touches de programmation en fin de ce manuel sont une reférence pratique pour les informations très complètes de ce manuel.

Calculs financiers au Royaume-Uni

Les calculs de la plupart des problèmes financiers au Royaume-Uni sont identiques aux calculs effectuels sur ces problèmes aux États-Unis – décrits dans ce manuel. Mais certains problèmes nécessit des méthodes de calcul différentes. Consultez l'Annexe F pour plus d'informations.

Pour d'autres solutions aux problèmes financiers

En plus des solutions spécialisées des sections 12 à 16 de ce manuel, bien d'autres sont disponibles dans le hp 12c Solutions Manual. Il contient notamment des solutions à des problèmes de location, de prévision, de tarification, de statistiques, d'épargne, d'analyse d'investissement, de finances personnelles, d'actions, de prêts hypothécaires canadiens, des courbes d'apprentissage en fabrication et de théorie de file d'attente. Un livre de solutions est disponible en ligne (www.hp.com/calculators).

Table des matières

Introduction 3

A propos de ce manuel. 3

Calculus financiers au Royaume-Uni 4

Pour d'autres solutions aux problèmes financiers 4

Partie I. Résolution de problèmes 14

Section 1: Prise en main 15

Allumage et extinction. 15

Indication de décharge 15

Leclavier. 15

Séparateurs de groupes de chiffres 16

Nombres négatifs 16

Calculs en chaine 19

Registres de stockage 22

Stockage et rappel de nombres 22

Effacement des registres de stockage 23

Opérations arithmetiques sur les registres de stockage 23

Section 2: Fonctions pourcentage et calendrier 25

Fonctions pourcentage 25

Pourcentages 25

Montant net 25

Différence en pourcentage 26

Pourcentage du total 27

Fonctions de calendrier 28

Format des dates 28

Dates avenir ou passées 29

Nombre de jours entre dates 30

Section 3: Fonctions financières de base 32

Les registres financiers 32

Stockage de nombres dans les registres financiers 32

Affichage de nombres dans les registres financiers 32

Effacement des registres financiers 33

Calculs d'intérêt simple 33

Calculus financiers et schéma de flux financiers 34

La convention de signe de flux financiers 37

Le mode de paiement 37

Schemageneralisede flux financiers 38

Calculsd'intérêts composés 39

Comment indiquer le nombre de périodes de composition et le taux

d'intérêt composé 39

Calcul du nombre de paiements ou de périodes de composition. 39

Calcul de taux d'intérêt périodique et annuel. 43

Calcul de valeur actuelle 44

Calcul du montant du paiement 46

Calcul de la valeur future 48

Calcul sur des périodes incomplètes 50

Amortissement 54

Section 4: Fonctions financières supplémentaires 58

Analyse de la valeur actualisée des flux de trésorerie : NPV et IRR.... 58

Calcul de la valeur actualisée nette (NPV) 60

Calcul du taux de rentabilité interne (IRR) 64

Consultation des entrées de flux financiers 65

Modification d'entrees de flux financiers 67

Calculsdobligations 68

Prix de l'obligation 69

Rendement d'obligations 69

Calcul d'amortissement 70

Section 5: Fonctions supplémentaires 72

Mémoire permanente 72

L'affichage 72

Indicateurs d'etat 72

Formats d'affichage des nombres 73

Affichages spéciaux 75

La touche XzY 76

La touche LSTx 76

Calculs arithmetiques sur des constantes 76

Reprise après erreur d'entrée de chiffre. 77

Section 6: Fonctions statistiques 78

Cumul de statistiques. 78

Correction des statistiques cumulées. 79

Moyenne 79

Ecart type. 81

Estimation linéaire 82

Moyenne pondérée 83

Section 7: Fonctions mathématiques et d'alteration de nombres 84

Fonctions sur un nombre. 84

La fonction puissance 86

Partie II. Programmation 87

Section 8: Les bases de la programmation 88

Pourquoi utiliser des programmes ? 88

Creation d'un programme 88

Lancement d'un programme 90

Mémoire programme 90

Identification des instructions dans les lignes de programme ....91

Affichage des lignes de programme 92

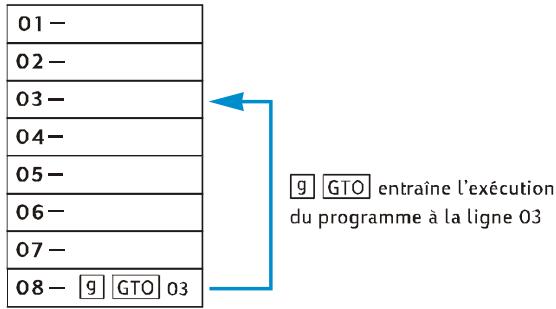

L'instruction GTO00 et la ligne de programme 00.94

Extension de la mémoire programme 94

Passage de la calculatrice à une ligne de programme particulière96

Execution d'un programme ligne par ligne 97

Interruption de I'execution du programme 99

Pause pendant l'execution d'un programme 99

Arrêt de l'exécution du programme 103

Section 9: Branchement et boucle 105

Branchement simple. 105

Boucle 106

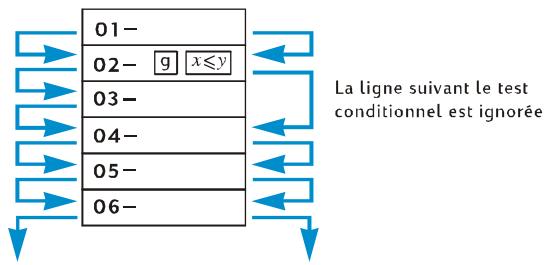

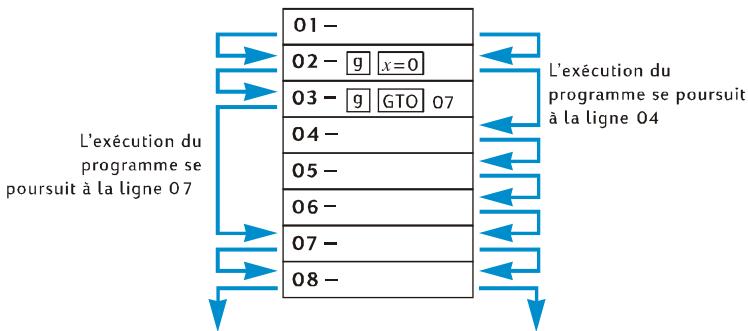

Branchement conditionnel 109

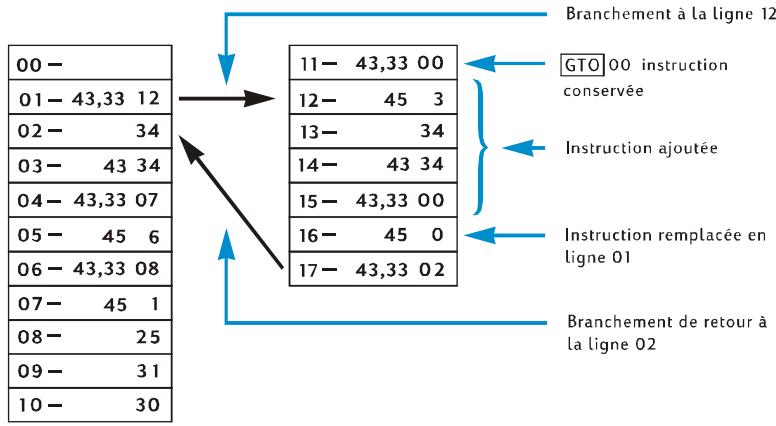

Section 10: Édition de programmes 115

Modification de l'instruction d'une ligne de programme 115

Ajout d'instructions à la fin d'un programme 116

Ajout d'instructions à l'intérieur d'un programme 117

Ajout d'instructions par remplacement 117

branchement Ajout d'instructions par 118

Section 11: Programmes multiples. 122

Enregistrement d'un autre programme 122

Lancement d'un autre programme 124

Partie III. Solutions 127

Section 12: Immobilier et prêts 128

Calcul d'un taux annuel en pourcentage avec frais 128

Prix de rachat d'un prét avec remise ou penalités 130

Rendement d'un prêt rachaté avec remise ou pénalités 131

Choix entre location et achat 133

Report de mensualités 138

Section 13: Analyse d'investissement 140

Amortissement en année incomplete 140

Amortissement linéaire. 140

Amortissement degressif 143

Amortissement proportionnel à ordre numérique inversé des années (Sum-of-the-Years-Digits) 146

Amortissement en années complètes et incomplètes et changement de méthode 148

Amortissement exceptionnel 152

Taux de rentabilité interne modifie 153

Section 14: Location financière 155

Paicipes 155

Calcul du paiement 155

Calcul du taux 157

Paiements anticipés avec valeur résiduelle 160

Calcul du paiement 160

Calcul du rendement 162

Section 15: Épargne 163

Conversion de taux nominal en taux effectif 163

Conversion de taux effectif en taux nominal 164

Conversion de taux nominal en taux effectif continu 165

Obligations sur base 30/360 jours 166

Obligations à coupon annuel 169

Annexes 173

Annexe A: La pile memoire automatique 174

Obtention de nombres de la pile: La touche ENTER 175

Fin de l'entrée de chiffres 176

Montede la pile 176

Réorganisation des nombres de la pile 176

La touche XzY 176

La touche [R] 177

Fonctions sur un nombre et la pile 177

Fonctions sur deux nombres et la pile 177

Fonctions mathématiques 178

Fonctions pourcentage 179

Fonctions calendrier et financières 179

Le registre LAST X et la touche LSTx 180

Calculs en chaine 181

Calculus arithmetique sur des constantes 182

Annexe B: Pour en savoir plus sur IRR 184

Annexe C: Conditions d'erreur 186

Error 0: Mathématiques. 186

Error 1: Dépassement de capacité de registre de stockage......186

Error 2: Statistiques. 187

Error 3 : IRR. 187

Error 4: Mémoire 187

Error 5: Intérêt composé 187

Error 6: Registres de stockage 188

Error 7: IRR. 188

Error 8 : Calendrier 188

Error 9: Service 189

Pr Error. 189

Annexe D: Formules utilisées 190

Pourcentage. 190

Intérêt 190

Intérét simple 190

Intérêt composé 190

Amortissement 191

Analyse de la valeur actualisée des flux financiers 192

Taux de rentabilité interne 192

Calendrier 192

Base réelle 192

Base 30/360 jours 192

Obligations 193

Amortissement 194

Amortissement linéaire. 194

Amortissement proportionnel à l'ordre numérique inversé des années 194

Amortissement degressif 195

Taux de rentabilité interne modifie 195

Paicipes 195

Conversions de taux d'intérêt 196

Composition finie 196

Composition continue 196

Statistiques 196

Moyenne 196

Moyenne ponderee. 196

Estimation linéaire 196

Écart type 197

Factorielle 197

Décision de location ou d'achat 197

Annexe E: Informations concernant la pile, la garantie et les services 198

Pile 198

Témoin de faiblesse de la pile. 198

Mise en place d'une pile neuve 198

Vérification du bon fonctionnement (autotests) 199

Garantie 200

Service 202

Information de contrôle 204

Déclaration concernant le bruit 204

ination des appareils mis au rebut par les menages dans l'Union péenne 204

Annexe F: Calculus pour le Royaume-Uni 205

Prêts hypothécaires 205

Calculs de taux annuel en pourcentage (APR) 206

Calcul d'obligations 206

Index des touches de fonction 207

Index des touches de programmation 213

Index des matieres 216

Pour facilitier les calculs financiers

Avant de commencerer votre lecture de ce manuel, voyons àquel point les calculs financiers peuvent être faciles avec votre hp 12c. Les exemples ci-dessous ne sont pas destinés à vous apprendre à utiliser la calculatrice, cet apprendissage en détaill commencerera à la Section 1.

Exemple 1 : nous supposons que vous souhaitez pouvoir financer les études à l'université de votre fille dans 14 ans. Vous prévoyez en coût d'environ 6 000 par an (500 par mois) pendant 4 ans. Nous supposons qu'elle retirera 500 $ au début de chaque mois d'un compte épargne. Combien nevez-vous déposer sur ce compte à son entrée à l'université si le compte rapporte 6% d'intérêts annuels à composition mensuelle ?

Voici un exemple de calcul d'intérêts composés. Tous ces problèmes font intervenir au moins trois des quantités suivantes :

- n : le nombre de périodes de composition.

i : le taux d'intérêt par période de composition.

PV: valeur actuelle d'un montant composé. - PMT: montant du paiement périodique.

FV: valeur future d'un montant composé.

Dans cet exemple :

- n est égal à 4 ans × 12 périodes par an = 48 périodes.

- i est égal à 6% par an ÷ 12 périodes par an = 0,5% par période.

PV est la quantité à calculer – valeur actuelle au début de la transaction.

PMT est égal à 500 $. - FV est égal à zéro, parce quand elle aura obtenu son diplôme votre fille n'aura (esperons-le!) plus besoin de-retirer de l'argent.

Pour commencer, allumez la calculatrice en appuyant sur la touche ON. Ensuite, appuyez sur les touches presentées dans la colonne Séquences de touches ci-dessous.*

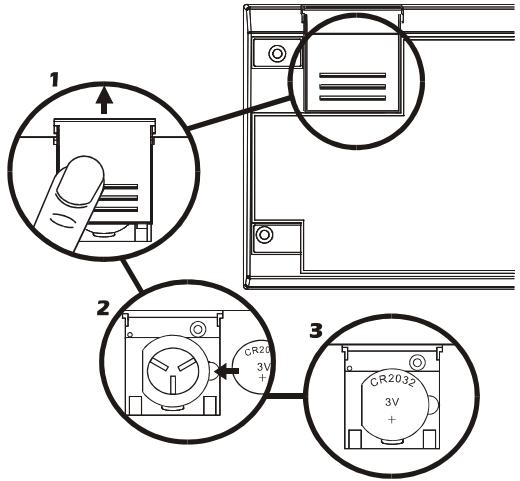

Remarque: Un symbole de piles (*) dans le coin inférieur gauche de l'écran quand la calculatrice est allumée signifie que la charge des piles est faible. Pourmetre en place des piles neuves,consultez l'Annexe D.

12 Pour facilitier les calculs financiers

Les fonctions de calendrier et quasiment toutes les fonctions financières nécessitent un certain temps de traitement pour donner un résultat. (Le plus souvent il ne s'agit que de quelques secondes, mais les fonctions 错誤! 尚未

定義書。i, AMORT, IRR, et YTM peuvent prendre une demi-minute et parfois plus). Pendant ces calculs, le mot running clignote sur l'affichage pour vous signaler que la calculatrice travaille.

Sequence de touches Affichage

| f CLEAR REG | 0,00 | Efface les données précédement enregistrées dans la calculatrice et demande l'affichage de deux décimales. |

| 4 g 12x | 48,00 | Calculé et enregistre le nombre de périodes de composition. |

| 6 g 12+ | 0,50 | Calculé et enregistre le taux d'intérêt périodique. |

| 500 PMT | 500,00 | Enregistre le montant du paiement périodique. |

| g BEG | 500,00 | Définit le mode de paiement en début de période. |

| PV | -21.396,61 | Montant à déposer.* |

Exemple 2 : nous devonsMAINANT savoir comment accumuler le dépôt youlu au moment de l'entrée à l'université de votre fille dans 14 ans. Elle dispose d'une assurance vie à capital versé de 5 000 $ rapportant 5,35% annuel, à composition semestrielle. Combien vaudra cette assurance vie au moment où elle entraira à l'université ?

Dans cet exemple, nous devons calculer FV , la valeur future.

Sequence de touches Affichage

| f CLEAR FIN | -21.396,61 | Efface les données financières précédentes dans la calculatrice. |

| 14 ENTER 2 × n | 28,00 | Calculate et enregistré le nombre de périodes de composition. |

| 5,35 ENTER 2 ÷ i | 2,68 | Calculate et enregistré le taux d'intérêt périodique. |

| 5000 CHS PV | -5.000,00 | Enregistré la valeur actuelle de la police. |

Sequence de touches Affichage

FV

10.470,85

Valeur de la police dans 14 ans.

Exemple 3: l'exemple précédent a démontré que la police d'assurance fournit environ la moitié du montant nécessaire. Il fautmettre de côte un montant supplémentaire correspondant au solde (21 396,61 - 10 470,85 = 10 925,76). Prévoyons des paiements mensuels commencer à la fin du mois suivant sur un compte rapportant 6 % par an, à composition mensuelle. Quel le montant du paiement nécessaire pour cumuler 10 925,75 $ sur les 14 ans à partir ?

Sequence de touches Affichage

| f CLEAR FIN | 10.470,85 | Efface les données financières precedentes dans la calculatrice. |

| 14 g 12x | 168,00 | Calcule et enregistré le nombre de périodes de composition. |

| 6 g 12- | 0,50 | Calcule et enregistré le taux d'intérêt régissant le péroidique. |

| 10925,76 FV | 10.925,76 | Enregistré la valeur future nécessaire. |

| g END | 10.925,76 | Définit le mode de paiement en fin de période. |

| PMT | -41,65 | Paiement mensuel nécessaire. |

Exemple 4 : nous supposons que vous ne trouvez pas de banque pouvant offrir pour l'instant un compte à 6 % d'intérêts annuel et composition mensuelle, mais que vous pouvez effectuer des paiements mensuels de 45 \$ . Quel taux d'intérêt minimal vous permettra de cumuler le montant voulu ?

Dans ce problème, nous n'avons pas besoin d'effacer les données financières precedentes dans la calculatrice, parce que la plupart ne sont pas modifiées par rapport à l'exemple précédent.

Sequence de touches Affichage

| 45CHS|PMT | -45,00 | Enregistre le montant du paiement. |

| i | 0,42 | Taux d'intérêt périodique. |

| 12X | 5,01 | Taux d'intérêt annuel. |

Tout ici n'est qu'un faisible échantillon des nombreux calculs financiers que votre calculatrice hp 12c peut vous permettre d'effectuer facilement.

Partie I

Résolution de problèmes

Section 1

Prise en main

Allumage et extinction

Pour commencer à utiliser votre hp 12c, appuyez sur la touche ON*. Une nouvelle pression sur la touche ON'estint la calculatrice. Si vous ne le faites pas manuellement, la calculatrice s'estint automatiquement 8 à 17 minutes après sa dernière utilisation.

Indication de décharge

Un symbole de pile (*) dans le coin inférieur gauche de l'écran quand la calculatrice est allumée signifie que la capacité restante de la pile est faible. Pour replacer la pile, consultez l'Annexe E.

Le clavier

Plusieurs touches sur la hp 12c correspondant à deux ou même trois fonctions. La fonction primaire d'une touche est indiquée par les caractères en blanc sur le haut de la touche. La ou les fonctions supplémentaires sont indiquées par les caractères en jaune au-dessus de la touche et en bleu sur la face inférieure. Ces fonctions supplémentaires sont obtenues en appuyant sur la touche de préfixe appropriée avant la touche de fonction.

Pour acceder à la fonction supplémentaire en jaune au-dessus d'une touche, appuyez sur la touche de préfixe jaune (f), avant d'appuyer sur la touche de fonction.

Pour obtenir la fonction primaire indiquée sur la face supérieure d'une touche, il suffit d'appuyer sur la touche.

Pour obtenir la fonction supplémentaire en bleu sur la face inférieure d'une touche, appuyez sur la touche de préfixe bleue ([9]), avant d'appuyer sur la touche de fonction.

Dans tout ce manuel, les références à l'utilisation d'une fonction supplémentaire n'indiquent que le nom de la fonction dans un cadre (par exemple "la fonction IRR ..."). Les références à la sélection d'une fonction supplémentaire sont précédées de la touche de préfixe appropriée (par exemple "appuyez sur f IRR ..."). Les références aux fonctions représentées sur le clavier en jaune sous l'étiquette "CLEAR" apparaissent dans tout ce manuel, précédées par le mot "CLEAR" (par exemple, "la fonction CLEAR REG ..." ou "appuyez sur f CLEAR REG ...").

Si vous appuyez par inadvertance sur la touche de préfixe f ou g, vous pouvez annuler l'opération en appuyant sur f CLEARPREFIX. Cette sequence permet aussi d'annuler les touches STO, RCL et GTO. (Ces touches sont des touches de "préfixe" en ce sens qu'il faut appuyer subsequèquement sur d'autres touches pour exécuter la fonction correspondante). La touche Prefix permit aussi d'afficher la mantisse (les 10 chiffres) d'un nombre affché, donc la mantisse du nombre à l'écran apparait un instant après le relâchement de la touche Prefix.

L'appui sur la touche de préfixe f ou g active l'indicateur d'etat correspondant -f ou g - sur I'écran. Chaque indicateur se désactive en appuyant sur une touche de fonction (pour exécuter une fonction supplémentaire de cette touche), une autre touche de préfixe ou Clear(PREFIX).

Entrée de nombres

Pour entrer un nombre dans la calculatrice, appuyez sur les touches de chiffres dans l'ordre, comme si vous écriviez le nombre sur un papier. Vous doivent entrer un séparateur decimal (à l'aide de la touche de point decimal) si le nombre compte une virgule, sauf si celle-ci apparait à droite du dernier chiffre.

Séparateurs de groupes de chiffres

Les groupes de trois chiffres sont séparés automatiquement à gauche du séparateur decimal lors de l'entrée du nombre. Au premier allumage de la calculatrice en sortie d'usine - ou après réinitialisation de la mémoire permanente - le séparateur decimal des nombres affichés est un point, et le séparateur des groupes de trois chiffres est une virgule. Vous pouvez aussi demander à la calculatrice d'afficher une virgule pour le séparateur decimal et un point pour le séparateur des groupes de trois chiffres. Pour ce faire, éteignez la calculatrice, puis maintenez enforcée la touche • en appuyant sur ON. La répétition de cette opération fait revenir la calculatrice à l'affichage des sépareuteurs d'origine.

Nombres négatifs

Pour changer le signe d'un nombre affché - soit celui qui vient d'être entré, soit le résultat d'un calcul - il suffit d'appuyer sur錯誤!尚未定義書籤。CHS (changement de signe). Quand l'écran affiche un nombre négatif - c'est-à-dire un nombre précédé d'un signe moins - l'appui sur CHS supprime le signe moins et rend le nombre positif.

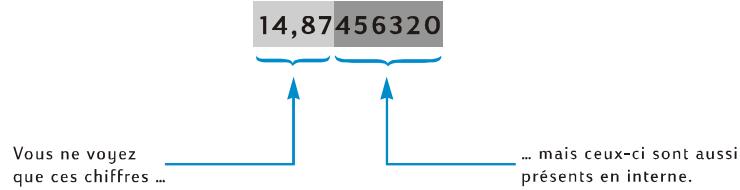

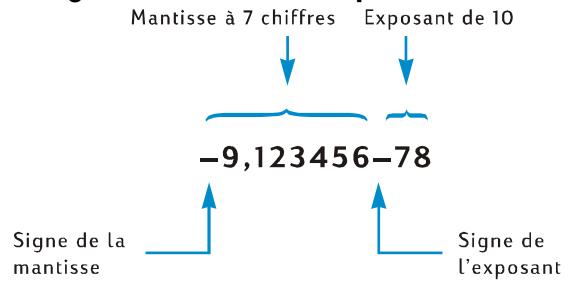

L'écran ne peut pas afficher plus de 10 chiffres d'un nombre, donc les nombres supérieurs à 9 999 999 999 ne peuvent pas être entrés en tapant tous leurs chiffres. Mais ils peuvent être entrés facilement à l'affichage sous forme d'un raccourci mathématique appelé "notation scientifique". Pour convertir un nombre en notation scientifique, déplacez le séparateur decimal jusqu'à n'avoir qu'un seul chiffre (différé de zéro) à sa gauche. Le nombre résultat est appelé "mantisse" du nombre d'origine, le nombre de chiffres dont vous avez déplacez le séparateur decimal est appelé "exposant" du nombre d'origine. Si vous l'avez déplacez vers la gauche, l'exposant est positif; si vous avez déplacece le point decimal vers la droite (pour les nombres inférieurs à un), l'exosant est négatif. Pour entrer le nombre à l'écran, il suffit d'entrezra la mantisse, d'appuyer sur la touche錯誤!尚未定義書節

- EEX (entree d'exposant), avant d'enterr l'exposant. Si l'exposant est négatif, appuyez sur CHS après l'appui sur EEX.

Pour entrer par exemple 1781 400 000 000 $, nous devons déplacer le séparateur décimal de 12 positions vers la gauche, ce qui donne une montisse de 1,7814 et un exposant de 12 :

Sequence de touches Affichage

1,7814EEX12

1,7814 12

Le nombre 1781400000000 entre en notation scientifique.

Les nombres entrés en notation scientifique peuvent être utilisés dans les calculs comme tout autre nombre.

Les touches CLEAR

L'effacement d'un registre ou de l'affichage remplace le nombre qu'il contient par zéro. L'effacement de la mémoire programme remplace les instructions qu'elle contient par 9 GTO00. Il existe plusieurs opérations d'effacement sur la hp 12c, elles sont indiquées dans le tableau ci-dessous :

| Touches(s) | Efface : |

| 錯誤 AMORT 尚未 定義書錄。CLX f CLEARΣ f CLEARPRGM f CLEARFIN | Affichage et registre X. Registres statistiques (R1 à R6), registres de pile et affichage. Mémoire programme (seulement en mode Programme). Registres financiers. |

fCLEARREG

Registres de stockage de données, registres financiers, registres de pile et LAST X, affichage.

Calculs arithmetiques simples

Tout calcul arithmetique simple fait intervenir deux nombres et une operation - addition, soustraction, multiplication ou division. Pour effectuer un calcul de ce type sur votre hp 12c, indiquez d'abord à la calculatrice les deux nombres, puis l'opération à effectuer. Le résultat est calculé des que vous appuyez sur la touche d'opération (+, -, × ou ÷) .

Les deux nombres doivent être entrés dans la calculatrice dans l'ordre où ils apparaîtraient si le calcul était écrit sur papier de gauche à droite. Àpres entree du premier nombre, appuyez sur la touche ENTER pour indiquer à la calculatrice que vous avez terminé de l'entrer. L'appui sur ENTER sépare l'entree du deuxième nombre de celle du premier.

En résumé, pour effectuer une opération arithmetique :

- Entrez le premier nombre.

- Appuyez sur ENTER pour séparer le premier nombre du second.

- Entrez le deuxième nombre.

- Appuyez sur +,-, ou ÷ pour effectuer l'opération voulue.

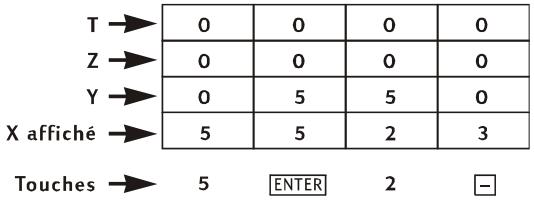

Par exemple, pour calculer 13 ÷ 2 , procédez comme suit:

Sequence de touches Affichage

| 13 | 13, | Entrez le premier nombre dans la calculatrice. |

| ENTER | 13,00 | Appuyez sur ENTER pour séparer le deuxième nombre du premier. |

| 2 | 2, | Entrez le第二种 nombre dans la calculatrice. |

| ÷ | 6,50 | L'appui sur la touche d'opération calculée le résultat. |

Remarquez qu'après l'appui sur ENTER, deux zéros apparaissent après le séparateur decimal. Cela n'a rien de magique: l'affichage de la calculatrice est régèle pour afficher deux décimales de chaque nombre entré ou calculé. Avant l'appui sur la touche ENTER, la calculatrice n'avaitaucun moyen de savoir que vous aviez terminé d'entre r le nombre, elle n'affichait donc que les chiffres que vous aviez entrés. L'appui sur ENTER indique à la calculatrice que vous avez terminé d'entre r le nombre: elle termine l'entrée des chiffres. Vous n'avez pas besoin d'appuyer sur ENTER après l'entrée du deuxième nombre parce que les touches + , · x et ÷ terminent aussi l'entrée de chiffres. (En fait, toutes les touches terminent l'entrée de chiffres sauf les touches d'entrée de chiffre elles-memes - touches de chiffre, 错誤!尚未定義書籤。CHS et EEX - et les touches de préfixe - f, g, STO, RCL et GTO.)

Calculs en chaîne

Quand le résultat vient d'être calculé et donc à l'écran, vous pouvez effectuer une autre opération sur ce nombre simplement en entrant le deuxième nombre et en appuyant sur la touche d'opération: il n'est pas nécessaire d'appuyer sur ENTER pour séparer le deuxième nombre du premier. En effet, quand un nombre est entre après une touche de fonction (par exemple +, -, X, +, etc) le résultat du calcul précédent est enregistré dans la calculatrice – tout comme en appuyant sur la touche ENTER. Le seul cas où vous devez appuyer sur la touche ENTER pour séparer deux nombres est lors de l'entrée des deux l'un derrière l'autre.

La hp 12c est donc de façon telle que chaque fois que vous appuyez sur une touche de fonction en mode RPN, la calculatrice effectue l'opération immédiatement - en non pas plus tard - vous pouvez donc voir le résultat de tous les calculs intermédiaires, ainsi que le "résultat final".

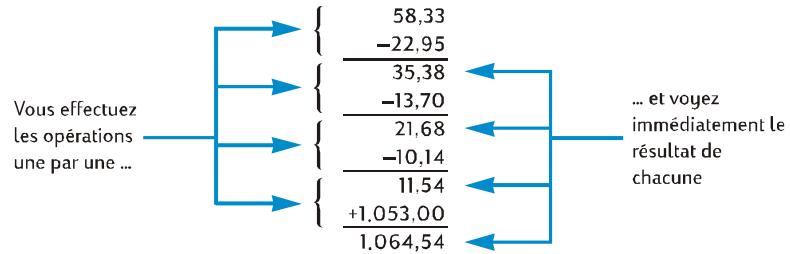

Exemple : vous avez émis trois chèques sans recalculator le solde sur votre carnet de chèques, et vous venez de déposer votre salle de 1 053,00 sur votre compte chèque. Si le solde précédent était de 58,33 et les montants des chèques émis de 22,95 , 13,70, et 10,14 $, quel est le nouveau solde ?

Solution : sur papier, ce problème seprésenterait sous la forme :

$$ 5 8, 3 3 - 2 2, 9 5 - 1 3, 7 0 - 1 0, 1 4 + 1 0 5 3 $$

Sequence de touches Affichage

58,33

ENTER

22,95

58,33

58,33

22,95

L'appui sur ENTER sépare le deuxième nombre du premier.

Entre le deuxième nombre.

Sequence de touches Affichage

| - | 35, 38 | L'appui sur - soustrait le deuxième nombre du premier. La calculatrice affiche le résultat de ce calcul, solde après soustraction du montant du premier chèque. |

| 13,70 | 13, 70 | Entre le nombre suivant. Comme un calcul vient d'être effectué, il n'est pas nécessaire d'appuyer sur ENTER ; le nombre entré suivant (13,70) est séparé automatiquement de celui qui était affché précedemment (35,38). |

| - | 21, 68 | L'appui sur - soustrait le nombre que vous venez d'entrezr du nombre affché précedemment. La calculatrice affiche le résultat de ce calcul, solde après soustraction du montant du deuxieme chèque. |

| 10,14- | 11, 54 | Entre le nombre suivant et le soustrait du solde précédent. Le nouveau solde apparait à l'écran. (Il commence à être faible !) |

| 1053+ | 1.064,54 | Entre le nombre suivant - dépôt du chèque de salle - et l'ajoute au solde précédent. Le nouveau solde à jour apparait à l'écran. |

L'exemple precedent montre que la calculatrice hp 12c

calcule exactement comme vous le fériez avec un crayon et un papier (mais beaucoup plus vite!).

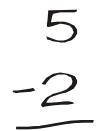

Voyons comment se passe un type de calcul différent - faisant appel à la multiplication de groupes de deux nombres avant ajust des résultats. (C'est le type de calcul nécessaire pour obtenir le montant total d'une facture constituée de plusieurs articles de quantité et de prix différents).

Considérons par exemple le calcul (3 × 4) + (5 × 6) . Sur papier, vous doivent d'abord effectuer la multiplication incluse dans le premier groupe de parenthèses, puis la multiplication incluse dans le deuxième groupe de parenthèses, avant d'ajouter les résultats de ces deux multiplication :

$$ \vert 3 \times 4 \vert + \vert 5 \times 6 \vert $$

$$ 1 2 + 3 0 $$

Sequence de touches Affichage

3ENTER4X 12,00 Étape 1 : multiplier les nombres inclus dans le premier groupe de parentheses.

5 ENTER 6 X 30,00 Étape 2: multiplier les nombres inclus dans le deuxième groupe de parentheses.

42,00 Étape 3:ajouter les résultats des deux multiplications.

Remarquez qu'avant d'effectuer l'etape 2, vous n'avez pas eu à enregistrer ni à noter le résultat de l'etape 1: il a été enregistré automatiquement dans la calculatrice. Àpres l'entrée du 5 et du 6 dans l'etape 2, la calculatrice contenait deux nombres (12 et 5) pour votre compte, en plus du 6 à l'affichage. (La hp 12c peut containir en tout trois nombres en interne, en plus du nombre à l'affichage). Àpres l'etape 2, la calculatrice contentait toujours le 12 pour votre compte, en plus du 30 affché à l'écran. Vous voyagez donc que la calculatrice conserve le nombre pour vous, comme si vous l'aviez ecrit sur papier, et effectue les calculs avec ces nombres en temps voulu, comme vous le feriez vous-même.* Mais avec la hp 12c, vous n'avez pas besoin de noter les résultats d'un calcul intermédiaire, ni même de les enregistrer manuellement pour les rappeler plus tard.

Au fait, remarquez que dans l' étape 2 vous avez d' appuyer à nouveau sur la touche ENTER. C'est tout simplement parce que vous deviez à nouveau entraîr deux nombres l'un derrière l'autre, sans effectuer de calcul entre les deux.

22 Section 1: Prise en main

Pour vérifier votre compréhension de la méthode de calcul avec la hp 12c, essayez de résoudre vous-même les problèmes ci-dessous. Ces problèmes sont relativement simples, mais il est possible de résoudre des problèmes beaucoup plus complexes par les mêmes méthodes de base. En cas de difficulté à obtenir les résultats indiqués, relèsez les quelques pages précédentes.

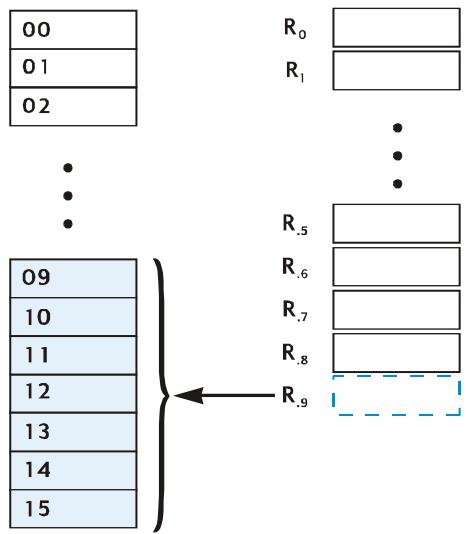

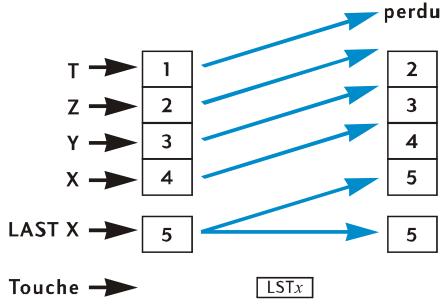

Les nombres (données) contenu dans la hp 12c sont enregistrés dans des mémoires appelées "registres de stockage" ou simplement "registres". (Le terme collectif "mémoire" est parfois utilisé dans ce manuel pour désigner l'ensemble des registres de stockage). Il existe quatre registres spéciaux pour le stockage des nombres pendant les calculs (ces "registres de pile" sont décrits dans l'Annexe A) et un autre (appelé registre "LAST X") permettant d'enregistrer le dernier nombre à l'affichage avant le calcul d'une opération. En plus de ces registres qui stockent automatiquement des nombres, jusqu'à 20 registres de "stockage de données" sont disponibles pour l'enregistrement manuel de nombres. Ces registres de stockage de données sont dénommés R_0 à R_9 et R_0 à R_9 . Le nombre de registres de stockage disponibles pour les données est diminué si un programme est enregistré dans la calculatrice (le programme est enregistré dans certains de ces 20 registres), mais au moins 7 registres sont toujours disponibles. D'autres registres de stockage - appelés "registres financiers" - sont réservés pour les nombres utilisés dans les calculs financiers.

Stockage et rappel de nombres

Pour stocker le nombre à l'affichage dans un registre de données :

- Appuyez sur 错誤!尚未定義書節。STO(stockage).

- Entrez le numero de registre: 0 à 9 pour les registres R_0 à R_9 , ou 10 à 9 pour les registres R_0 à R_9 .

De même, pour rappeler un nombre à l'affichage depuis un registre de stockage, appuyez sur RCL (rappel), puis entrez le numéro du registre. Cette opération copie le nombre du registre de stockage à l'affichage; le nombre reste intact dans le registre de stockage. De plus, lors de cette opération, le nombre affché précédement est conservé automatiquement dans la calculatrice pour calcul ultérieur, tout comme le nombre à l'affichage est conservé lors de l'entrée d'un autre nombre.

Exemple : avant d'appeler un client interessé par votre ordinaire, vous stockez le prix de l'ordinaire (3 250 ) ainsi que celui d'un lecteur de disquette (2 500) dans des registres de stockage de données. Le client decide ensuite d'acheter six ordinateurs et un lecteur. Vous rappelez le prix d'un ordinaire, le multipliez par la quantité commande, puis rappelez le prix du lecteur pour l'ajouter et obtenir le montant total de la facture.

| Séquence de touches | Affichage | |

| 3250 STO 1 | 3.250,00 | Enregistre le prix de l'ordinateur dans le registre R1. |

| 2500 STO 2 | 2.500,00 | Enregistre le prix du lecteur dans le registre R2. |

| ON | Éteint la calculatrice. | |

| Plus tard ... | ||

| Séquence de touches | Affichage | |

| ON | 2.500,00 | Rallume la calculatrice. |

| RCL 1 | 3.250,00 | Rappelle le prix de l'ordinateur à l'affichage. |

| 6× | 19.500,00 | Multiplie la quantité commandée pour obtenir le prix des ordinateurs. |

| RCL 2 | 2.500,00 | Rappelle le prix du lecteur à l'affichage. |

| + | 22.000,00 | Total de la facture. |

Effacement des registres de stockage

Pour effacer un seul registre de stockage - c'est-à-dire pour replacier le nombre qu'il contient par zéro - il suffit de stocker la valeur zéro. Il n'est pas nécessaire d'effacer un registre de stockage avant d'y enregistrer des données; l'opération de stockage efface automatiquement le registre avant le stockage.

Pour effacer tous les registres de stockage d'un seul coup - y compris les registres financiers, les registres de pile et le registre LAST X - appuyez sur f CLEAR REG.* Ceci efface aussi l'affichage.

Tous les registres de stockage sont aussi effacés lors d'une réinitialisation de la mémoire permanente (décrite en page 72).

Opérations arithmetiques sur les registres de stockage

Vous souhaitez effectuer une opération arithmetique sur le nombre affiché et le nombre contenu dans un registre de stockage, puis enregistrer le résultat dans le même registre sans modifier le nombre affiché. La hp 12c permet d'effectuer tout cela en une seule opération.

- Appuyez sur STO.

- Appuyez sur + , - , ou ÷ pour indiquer l'opération voulue.

- Entrez le numero du registre.

Lors d'une opération arithmetique sur un registre de stockage, le nouveau nombre dans le registre est déterminé par la règle suivante :

$$ \begin{array}{c c c} \text {n o m b r e} & \text {n o m b r e} & \left{ \begin{array}{c} + \ - \ \times \ \div \end{array} \right} \text {n o m b r e a l l a f f i c h a g e} \ \text {m a i n t e n a n t} & \text {p r e c e d e m m e n t} & \ \text {d a n s l e} & \text {d a n s l e r e g i s t r e} & \end{array} $$

L'opération arithmetique sur registre de stockage n'est possible qu'avoc les registres R_0 à R_4 .

Exemple : dans l'exemple de la page 19, nous avons recalculé le solde de votre compte chèque. Du fait que les données sont stockées sans limitation de temps dans la mémoire permanente de votre calculatrice, supposons que vous conserviez le solde de votre compte chèque dans cette calculatrice. Vous pourriez alors utiliser les opérations arithmetiques sur registre de stockage pourmettre à jour rapidement le solde après un dépôt ou l'émission d'un chèque.

Sequence de touches Affichage

| 58,33STO0 | 58,33 | Stocke le solde en cours dans le registre R0. |

| 22,95STO-0 | 22,95 | Soustrait le montant du premier chèque du solde dans R0. Remarquez que l'affichage indique toujours le montant soustrait; le résultat n'est placé que dans R0. |

| 13,70STO-0 | 13,70 | Soustrait le montant du deuxieme chèque. |

| 10,14STO-0 | 10,14 | Soustrait le montant du troisieme chèque. |

| 1053STO+0 | 1.053,00 | Ajoute le dépôt. |

| RCL0 | 1.064,54 | Rappelle le nombre contenu dans R0 pour consulter le nouveau solde. |

Section 2

Fonctions pourcentage et calendrier

Fonctions pourcentage

La hp 12c comprend trois touches permettant de calculer des pourcentages : _ % et . Vous n'avez pas besoin de convertir les pourcentages en leurs équivalents décimaux ; cette opération est effectue automatique en appuyant sur une de ces touches. Donc, vous n'avez pas à transformer 4 % en 0,04 ; il suffit de l'entrée comme vous le voyagez et le prononcez : 4[% ]

Pourcentages

Pour couver le montant correspondant à un pourcentage d'un nombre :

- Entrez le nombre de base.

- Appuyez sur ENTER.

- Entrez le pourcentage.

- Appuyez sur %

Par exemple, pour trouver 14% de 300 $ :

Sequence de touches Affichage

| 300 | 300, | Entre le nombre de base. |

| ENTER | 300,00 | L'appui sur ENTER sépare le nombre à entrer du nombre précédent, comme pour un calcul arithmetique ordinaire. |

| 14 | 14, | Entre le pourcentage. |

| % | 42,00 | Calculé le montant. |

Si le nombre de base est déjà à l'affichage en tant que résultat d'un calcul precedent, il n'est pas nécessaire d'appuyer sur ENTER avant d'entre le pourcentage – tout comme dans un calcul arithmetique en chaîne.

Montant net

Votre hp 12c permet de calculer facilement un montant net - c'est-à-dire un montant de base plus ou moins un pourcentage, puisque la calculatrice conserve le montant de base après calcul du montant du pourcentage. Pour calculer un montant net, il suffit de calculer le montant du pourcentage, puis d'appuyer sur + ou - .

26 Section 2: Fonctions pourcentage et calendrier

Exemple : vous achetez une voiture au prix de 13 250 $ . Le concessionnaire vous accorde une remise de 8%, et les taxes d'immatriculation sont de 6%. Trouvez le montant facturé par le concessionnaire, puis le coût total pour vous, avec la taxa.

Sequence de touches Affichage

| 13250ENTER | 13.250,00 | Entre le montant de base et le sépare du pourcentage. |

| 8% | 1.060,00 | Montant de la remise. |

| - | 12.190,00 | Montant de base moins la remise. |

| 6% | 731,40 | Montant des taxes (sur 12 190). |

| + | 12.921,40 | Coût total : montant de base moins remise plus taxes. |

Différence en pourcentage

Pour trouver la différence en pourcentage entre deux nombres :

- Entrez le nombre de base.

- Appuyez sur ENTER pour séparer l'autre nombre du nombre de base.

- Entrez l'autre nombre.

- Appuyez sur %

Si l'autre nombre est supérieur au nombre de base, la différence en pourcentage est positive. Si l'autre nombre est inférieur au nombre de base, la différence en pourcentage est négative. Donc un résultat positif correspond à une augmentation et un résultat négatif à une réduction.

Si vous calculez une différence en pourcentage au cours du temps, le nombre de base est le plus souvent celui apparu le premier.

Exemple : hier, le cours de vos actions a chuté de 58,5 à 53,25. Qu'elle est la variation en pourcentage ?

Sequence de touches Affichage

| 58,5ENTER | 58,50 | Entre le nombre de base et le sépare de l'autre nombre. |

| 53,25 | 53,25 | Entre l'autre nombre. |

| Δ% | -8,97 | Une chute de presque 9%. |

La touche % permet d'effectuer des calculs de différence en pourcentage entre un prix de gros et un prix de détaill. Si le nombre de base entre est le prix de gros, la différence en pourcentage est appelée multiplateur; si le nombre de base entre est le prix de détaill, la différence en pourcentage est appelée marge. Vous trouvrez des exemples de calculs de multiplateur et de marge dans le hp 12c Solutions Handbook.

Pourcentage du total

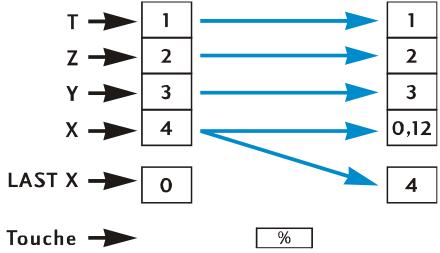

Pour calculer le pourcentage d'un nombre représenté par un autre :

- Calculez le montant total en ajoutant les montants individuels, comme dans un calcul arithmetique en chaine.

- Entrez le nombre dont vous souhaitez trouver l'équivalent en pourcentage.

- Appuyez sur %T

Exemple : le mois dernier, votre société a vendu pour 3,92 millions de dollars aux États-Unis, 2,36 millions de dollars en Europe et 1,67 million dans le reste du monde. Quel est le pourcentage des ventes totales correspondant à l'Europe ?

Sequence de touches Affichage

| 3,92ENTER | 3,92 | Entre le premier nombre et le sépare du deuxième. |

| 2,36+ | 6,28 | Ajoute le第二种 nombre. |

| 1,67+ | 7,95 | Ajoute le troisième nombre au total. |

| 2,36 | 2,36 | Entre 2,36 pour couver le pourcentage qu'il représenté du nombre à l'affichage. |

| %T | 29,69 | L'Europe représenté presque 30% des ventes totales. |

La hp 12c contient le montant total après le calcul du pourcentage du total. Donc, pour calculer le pourcentage d'un autre montant :

- Effacez l'affichage en appuyant sur 错誤!尚未定義書節。CLx.

- Entrez le montant.

- Appuyez à nouveau sur %T

Par exemple, pour calculer le pourcentage des ventes totales représentées par les États-Unis et le reste du monde dans l'exemple précédent :

Sequence de touches Affichage

| CLx 3,92 %T | 49,31 | Les États-Unis représentent environ 49% du total des ventes. |

| CLx 1,67 %T | 21,01 | Le reste du monde représentée environ 21% du total des ventes. |

28 Section 2: Fonctions pourcentage et calendrier

Pour trouver le pourcentage d'un nombre par rapport à un total, quand vous connaisssez déjà le nombre total

- Entrez le nombre total.

- Appuyez sur ENTER pour séparer l'autre nombre du nombre total.

- Entrez le nombre dont vous souhaitez trouver l'équivalent en pourcentage.

- Appuyez sur %T

Si par exemple vous savez déjà dans l'exemple précédent que le total des ventes est de 7,95 millions de dollars, pour trouver le pourcentage de ce total correspondant à l'Europe:

Sequence de touches Affichage

7,95 Entre le montant total et le sépare du nombre suivant.

2,36 2,36 Entre 2,36 pour couver le pourcentage qu'il représenté du nombre à l'affichage.

% T 29,69 L'Europe représenté presque 30% des ventes totales.

Fonctions de calendrier

Les fonctions de calendrier proposées par la hp 12c - 错誤! 尚未定義書籤。 DATE et ADYS - peuvent gérer des dates comprises entre le 15 octobre 1582 et le 25 novembre 4046.

Format des dates

Pour chacune des fonctions de calendrier - comme pour les calculs d'obligations (PRICE et YTM) - la calculatrice utilise un des deux formats de date disponibles. Le format de date est utilisé pour interpréter les dates entrées comme pour les afficher.

Mois-Jour-Année. Pour régler le format de date en mois-jour-année, appuyez sur 9 M.DY. Pour entrer une date quand ce format est actif :

- Entrez un ou deux chiffres pour le mois.

- Appuyez sur la touche de séparateur decimal (□).

- Entrez les deux chiffres du jour.

- Entrez les quatre chiffres de l'année.

Les dates sont affichées sous le même format.

Par exemple pour entrer avril, 7, 2004 :

Sequence de touches Affichage

4,072004 4,072004

Jour-Mois-Annee. Pour régler le format de date en jour-mois-année, appuyez sur 9 D.MY. Pour entrer une date quand ce format est actif :

- Entrez un ou deux chiffres pour le jour.

- Appuyez sur la touche de séparateur decimal (□).

- Entrez les deux chiffres du mois.

- Entrez les quatre chiffres de l'année.

Par exemple pour entrer 7 avril 2004 :

Sequence de touches Affichage

7,042004 7,042004

Quand le format de date est jour-mois-année, l'indicateur d'etat D.MY est affiché. Si I'indicateur D.MY n'est pas affiché, le format de date est mois-jour-année.

Le format de date reste en vigueur jusqu'à ce que vous le changiez; il n'est pas réinitialisé à chaque allumage de la calculatrice. Mais la réinitialisation de la mémoire permanente de la calculatrice ramène le format de date à mois-jour-année.

Dates à partir ou passées

Pour déterminer la date et le jour correspondant à un certain nombre de jours après ou avant une date donnée :

- Entrez la date donnée et appuyez sur ENTER.

- Entre le nombre de jours.

- Si la date precedente est passée, appuyez sur CHS.

4.Appuyez sur 9 DATE.

Le résultat calculé par la fonction DATE est affché sous un format spécial. Les nombres correspondant au mois, au jour et à l'année (ou au jour, au mois et à l'année) sont séparés par des séparateurs décimaux, le chiffre à droite du résultat affché indique le jour de la semaine : 1 pour lundi jusqu'à 7 pour dimanche.*

Exemple : vous avez acheté une option à 120 jours sur un terrain le 14 mai 2004,quelle est la date d'expiration? Nous supposons que vous exprimez normalement les dates au format jour-mois-année.

Sequence de touches Affichage

| g DMY | 7,04 | Règle le format de date en jour-mois-année. (L'affichage indiqué suppose que la date est conservée de l'exemple précédent. La date complète n'est pas affichée parce que le format d'affichage est régle pour deux décimales seulement, comme indiqué dans la Section 5.) |

| 14,052004 ENTER | 14,05 | Entre la date et la sépare du nombre de jours à entrer. |

| 120 g DATE | 11,09,2004 | La date d'expiration est le 11 septembre 2004, qui est un Samedi. |

Quand la fonction DATE est executée comme instruction à l'intérieur d'un programme, la calculatrice s'arrête environ 1 seconde pour afficher les résultats, avant de reprendre l'exécution du programme.

Nombre de jours entre dates

Pour calculer le nombre de jours entre deux dates données :

- Entrez la première date et appuyez sur ENTER.

- Entrez la deuxième date et appuyez sur gADYS.

Le résultat affché est le nombre total de jours entre les deux dates, y compris les jours supplémentaires (ajoutés aux années bissextiles) le cas échéant. De plus, la hp 12c calcule aussi le nombre de jours entre les deux dates sur la base d'un mois de 30 jours. Ce résultat est conservé dans la calculatrice; pour l'afficher, appuyez sur ≥ y . Un nouvel appui sur ≥ y ramène le résultat d'origine à l'affichage.

Exemple : il est possible d'effectuer des calculs d'intérêts simples soit à partir du nombre de jours réel, soit à partir du nombre de jours décompté sur la base d'un mois de 30 jours. Quel serait le nombre de jours décompté par chaque méthode pour calculator un intérêt simple entre le 3 juin 2004 et le 14 octobre 2005 ? Nous supposons que vous exprimez normalement les dates au format mois-jour-année.

Sequence de touches Affichage

g M.DY

11,09

Règ le format de date en

mois-jour-année.

(l'affichage indiqué suppose que la date est conservée de l'exemple precedent).

6,032004 ENTER

6,03

Entre la première date et la sépare de la deuxieme.

10,142005gADYS

498,00

Entre la deuxième date. L'écran affiche le nombre de jours réel.

X≥y

491,00

Nombre de jours calculé sur la base d'un mois de 30 jours.

Section 3

Fonctions financières de base

Les registres financiers

En plus des registres de stockage de données mentionnés en page 22, la hp 12c dispose de cinq registres spéciaux permettant de stocker des nombres pour des calculs financiers. Ces registres sont appelés n, i, PV, PMT et FV. Les cinq premières touches de la première ligne de la calculatrice permettent de stocker un nombre à l'affichage dans le registre correspondant, de calculer la valeur financière et de stocker le résultat dans le registre correspondant ou d'afficher le nombre stocké dans le registre correspondant.*

Stockage de nombres dans les registres financiers

Pour stocker un nombre dans un registre financier, entrez le nombre à l'écran, puis appuyez sur la touche correspondante (n, i, PV, PMT ou FV).

Affichage de nombres dans les registres financiers

Pour afficher un nombre enregistré dans un registre financier, appuyez sur RCL puis sur la touche correspondante.†

Effacement des registres financiers

Chaque fonction financière utilise les nombres stockés dans plusieurs registres financiers. Avant de commencer un nouveau calcul financier, il est recommendé d'effacer tous les registres financiers en appuyant sur fCLEARFIN. Mais souvent, vous souhaitez répéter un calcul après modification d'un seul nombre des registres financiers. Pour cela, n'appuyez pas sur fCLEARFIN; il suffit de stocker le nouveau nombre dans le registre. Les nombres des autres registres financiers ne sont pas modifiés.

Les registres financiers sont aussi effacés en appuyant sur f CLEAR REG et lors de la réinitialisation de la mémoire permanente ( comme indiqué en page 72).

Calculs d'intérêt simple

La hp 12c calcule simultanément les intérêts simples sur la base de 360 et 365 jours. Vous pouvez afficher l'un ou l'autre résultat, comme indiqué ci-dessous. De plus, quand les intérêts sont affichés, vous pouvez calculer le montant total (principal plus intérêts) en appuyant sur + .

- Entrez ou calculez le nombre de jours, puis appuyez sur n.

- Entrez le taux d'intérêt annuel, puis appuyez sur i.

- Entrez le montant principal, puis appuyez sur 错误!尚未定義書節。 CHS PV. *

- Appuyez sur fINT pour calculer et afficher les intérêts acquis sur la base de 360 jours.

- Pour afficher les intérêts acquis sur la base de 365 jours, appuyez sur R↓x2y.

- Appuyez sur + pour calculer le total du principal et des intérêts acquis affichés.

Les quantités n, i et PV peuvent être entées dans un ordre quelconque.

34 Section 3: Fonctions financières de base

Exemple 1 : votre meilleur ami a besoin d'un prét pour demarrer son entreprise et vous demande de lui préter 450 $ sur 60 jours. Vous lui consentez ce prét au taux de 7% d'intérêts simples, calculés sur la base de 360 jours. Quel est le montant d'intérêts qu'il vous devra dans 60 jours, et quel est le montant total à rembourser ?

| Séquence de touches | Affichage | |

| 60 n | 60,00 | Stocke le nombre de jours. |

| 7 i | 7,00 | Stocke le taux d'intérêt annuel. |

| 450 CHS PV | -450,00 | Stocke le principal. |

| f INT | 5,25 | Intérêts calculés sur la base de 360 jours. |

| + | 455,25 | Montant total : principal plus intéérêts calculés. |

Exemple 2 : votre ami est d'accord sur le taux d'intérêt de 7 % de l'exemple précédent, mais il vous demande de le calculer sur la base de 365 jours plutôt que sur 360 jours. Quel est le montant d'intérêts qu'il vous devra dans 60 jours, et quel est le montant total à rembourser ?

| Séquence de touches | Affichage |

| 60 n | 60,00 |

| 7 i | 7,00 |

| 450 CHS PV | -450,00 |

| f INT R↓ x y | 5,18 |

| + | 455,18 |

Calculus financiers et schéma de flux financiers

Les notions et exemples de cette section sont représentatifs d'un grand nombre de calculs financiers. Si vous problème n'apparait pas dans les pages suivantes, ne suppose pas que la calculatrice n'est pas capable de le résoudre. Chaque calcul financier fait appel à certains éléments de base, mais la terminologie de désignation de ces éléments peut varier selon les segments d'activité ou les communautés financières. Il vous suffit d'identifier les éléments de base de votre problème pour le structurer de façon à bien identifier les quantités à entraîr comme données dans la calculatrice et les quantités à rechercher.

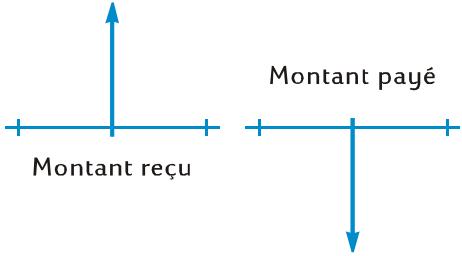

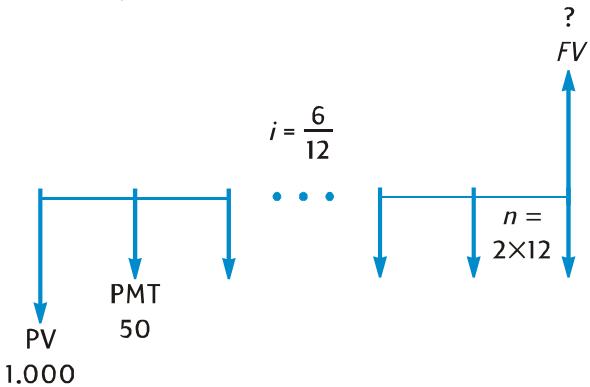

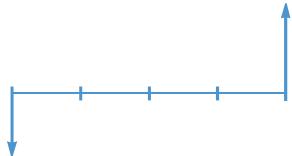

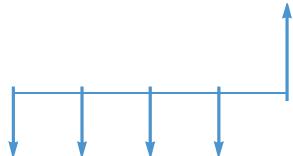

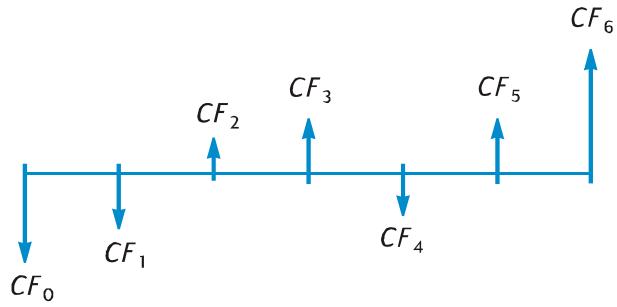

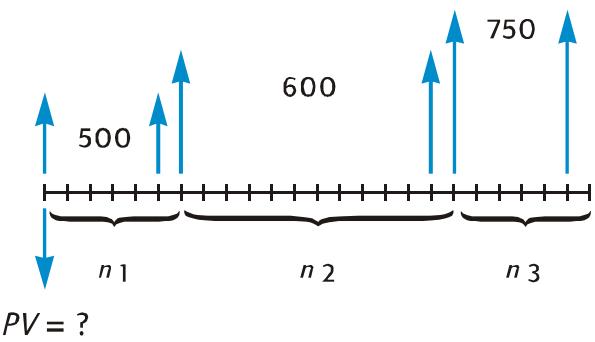

Il existe une aide inappreciable pour l'utilisation d'une calculatrice pour des problèmes financiers, c'est le schéma de flux financiers. Il s'agit simplement d'une représentation graphique de l'ordonnancement dans le temps et du sens des transactions financières, désignés de façon correspondant aux touches de la calculatrice.

Le schéma commence par une ligne horizontally, appelée axe des temps. Elle désigne la durée d'un problème financier, et se divise en périodes de composition. Un problème financier sur 6 mois avec composition mensuelle peut par exemple se schématiser comme suit :

Les échanges d'argent dans un problème sont représentés par des flèches verticales. Les montants reçus sont représentés par une flèche vers le haut à partir du point sur l'axe des temps où se produit la transaction; les paiements sont représentés par une flèche vers le bas.

Supposons que vous avez déposé (rembourse) 1 000 sur un compte rémunéré à 6% d'intérêts annuels composés mensuèlement, et que vous déposez 50 supplémentaires à la fin de chaque mois pendant les 2 années suivantes. Le schéma de flux financiers qui déscrit le problème se présente comme suit :

36 Section 3: Fonctions financières de base

La flèche vers le haut à la droite du schéma indique le montant reçu à la fin de la transaction. Chaque schéma de flux financiers terminé doit inclure au moins un flux financier dans chaque sens. Remarquez que les flux financiers correspondant à l'accumulation d'intérêts ne sont pas représentés par des flèches sur le schéma de flux financiers.

Les quantités du problème correspondant aux cinq premières touches de la ligne supérieure du clavier apparaissent maintainant sur le schéma de flux financiers.

- n est le nombre de périodes de composition. Cette quantité peut être exprimée en années, en mois, en jours ou en toute autre unité de temps, à condition que le taux d'intérêt soit exprimé sur la même période de composition de base. Dans le problème illustré sur le schéma de flux financiers ci-dessus, n = 2 × 12 .

La forme d'entrée de n détermine la possibilité d'effectuer pour la calculatrice les calculs financiers en mode de période impaire ( comme indiqué sur les pages 50 à 53). Si n n'est pas entier ( c'est-à-dire s'il y a au moins un chiffre différent de zéro à droite du séparateur decimal), les calculs de i , PV, PMT et FV sont effectués en mode de période incomplète. - i est le taux d'intérêt par période de composition. Le taux d'intérêt lié sénté sur le schéma de flux financier et entré dans la calculatrice est obtenu par division du taux d'intérêt annuel par le nombre de périodes de composition. Dans le problème illustré ci-dessus, i = 6% ÷ 12 .

- PV - lavaleur actuelle - est le flux financier initial ou la valeur actuelle d'une série de flux financiers à partir. Dans le problème représenté ci-dessus, PV est le montant du dépôt initial de 1 000 $.

- PMT est le paiement périodique. Dans le problèmeprésenté ci-dessus, PMT est le montant de 50 $ déposé chaque mois. Quand tous les paiements sont égaux, ils sont souvent appelés annuités ou mensualités. (Les problèmes concernant des paiement égaux sont décrits dans cette section à la rubrique Calculs d'intérêts composés; les problèmes de paiements inégaux peuvent être traités comme indiqué dans la Section 4 sous la rubrique Analyse de la valeur actualisée des flux de trésorerie: NPV et IRR. Les procédures de calcul du solde d'un compte d'épargne après une série de dépôts irregulariers ou différents sont inclus dans le Guide des solutions hp 12c.)

- FV - la valeur future est le flux financier final des valeurs composées d'une série de flux financiers précédents. Dans le problèmeprésenté ci-dessus, FV est inconnu (mais peut être calculé).

La résolution du problème se résumeMAINANT à l'entrée des quantités identifiées dans le schéma de flux financiers à l'aide des touches correspondantes, pour calculer la quantité inconnue en appuyant sur la touche correspondante. Dans le problème représenté sur le schéma de flux financiers représenté ci-dessus, FV est la quantité inconnue; mais dans les autres problèmes, comme nous le verrons ultérieurement, la quantité inconnue peut être n , i , PV ou PMT. De même, dans le problème représenté ci-dessus il existe quatre quantités connues à entraîr dans la calculatrice avant de calculer la quantité inconnue; mais dans d'autres problèmes il peut n'y avoir que trois quantités connues – qui doivent toujours inclure n ou i .

La convention de signe de flux financiers

Pour l'entrée des flux financiers PV, PMT et FV, les quantités doivent être entées dans la calculatrice avec le signe approprié, + (plus) ou - (moins), selon la ...

Convention de signe de flux financiers : les montants reçus (flèche vers le haut) sont entrés ou affichés comme valeurs positives (+). Les montants sortant (flèche vers le bas) sont entrés ou affichés comme valeurs négatives (+).

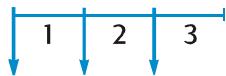

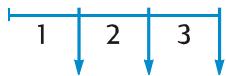

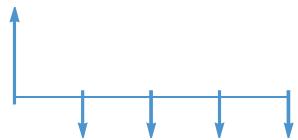

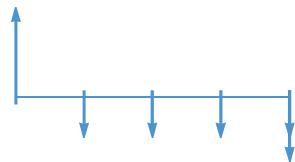

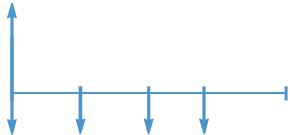

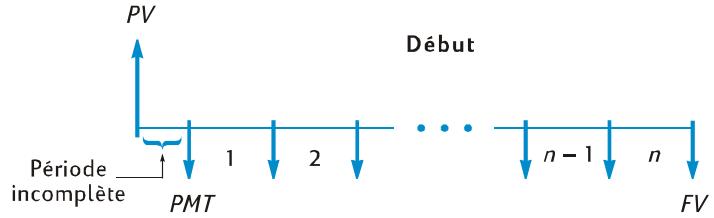

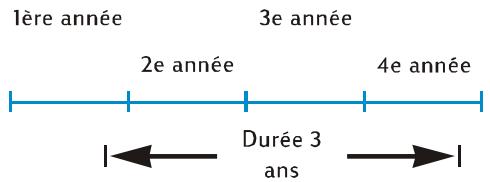

Le mode de paiement

Il faut préciser une information supplémentaire pour résoudre un problème de paiements périodes. Ces paiements peuvent être effectuels au début de la période de composition (pa们ements anticipés ou mensualités à échoir) ou à la fin de la période (pa们ements à terme échu ou mensualités ordinaires). Les calculs avec des paiements anticipés conduisent à des résultats différents des calculs effectuels avec des paiements à terme échu. L'illustration ci-dessous démontre des portions des schémas de flux financiers représentant des paiements anticipés (début) ou à terme échu (fin). Dans le problème illustré sur le schéma de flux financiers ci-dessus, les paiements sont à terme échu.

Début

Fin

Quel que soit le terme des paiements, le nombre de paiements doit être identique au nombre de périodes de composition.

Pour indiquer le mode de paiement :

- Appuyez sur g BEG si les paiements sont effectuels au début des périodes.

- Appuyez sur 9 END si les paiements sont effectuels à la fin des périodes de composition.

L'indicateur d'etat BEGIN apparait quand le mode de paiement est anticipé. Si L'indicateur BEGIN n'est pas affché, le mode de paiement est à terme échu.

Le mode de paiement reste en vigueur jusqu'à ce que vous le changiez; il n'est pas réinitialisé à chaque allumage de la calculatrice. Mais le mode de paiement revient à terme échu en cas de réinitialisation de la mémoire permanente.

Schémas généralisés de flux financiers

Vous trouvrez des exemple de différents types de calculs financiers, ainsi que les schémas de flux financiers correspondants, sous le titre Calculs d'intérêts composés plus loin dans cette section. Si votre problème ne correspond pas à un de ceux presentés, vous pouze néanmoins le résoudre en commençant par tracer un schéma de flux financiers avant d'enterre les quantités désignées dans le schéma dans les registres correspondants. N'oubliez pas de tousjours respecter la convention de signe pour l'entrée des valeurs PV, PMT et FV.

La terminologie de description des problèmes financiers dépend des segments d'activité et des communautés financières. Néanmoins, la plupart des problèmes de taux d'intérêt composés peuvent être résolus par trace d'un schéma de flux financiers sous une des formes de base ci-dessous. Vous trouvez sous chaque forme quelques problèmes auxquels le schéma s'applique.

Croissance composée Compte d'épargne Valorisation

Plan d'epargne Fonds de pension Versement de debut de période

Prét hypothécaire

Prét à réduction directe (versement)

Amortissement

Versement de fin de période

Prét hypothécaire avec paiement libératoire Amortissement Versement de fin de période

Location Amortissement Versement de début de période

Location avec rachat (résiduel) Amortissement Versement de début de période

Calculs d'intérêts composés

Comment indiquer le nombre de périodes de composition et le taux d'intérêt composé

Les taux d'intérêt sont le plus souvent exprimés sous forme de taux annuel (aussi appelé taux nominal): c'est le taux d'intérêt par an. Mais dans les problèmes d'intérêts composés, le taux d'intérêt entre dans i doit toujours être exprimé en fonction de la période de composition de base, qui peut être en années, en mois, en jours ou toute autre unité de temps. Si par exemple un problème concerne un taux d'intérêt annuel de 6% à composition trimestrielle pendant 5 ans, n - nombre de trimestres - doit être égal à 5 × 4 = 20 et i - taux d'intérêt par trimestre - doit être de 6% ÷ 4 = 1,5% . Si les intérêts étaient capitalisés tous les mois, n serait égal à 5 × 12 = 60 et i a 6% ÷ 12 = 0,5% .

Si vous utilisez la calculatrice pour multiplier le nombre d'années par le nombre de périodes de composition par an, l'appui sur n enregistrre les résultats dans n. Le principe est le même pour i. Les valeurs de n et i sont calculées et enregistrées comme dans l'Exemple 2 en page 47.

Si l'intérêt est composé tous les mois, vous pouvez utiliser un raccourci fourni par la calculatrice pour calculator et enregistrer n et i :

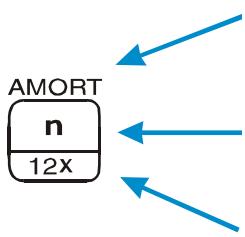

Pour calculer et enregistrer n , entrez le nombre d'années à l'affichage, puis appuyez sur 9 [12x].

Pour calculer et enregistrer i, entrez le taux annuel à l'affichage, puis appuyez sur 912÷

Remarquez que ces touches ne se contentent pas de multiplier ou de diviser le nombre affiché par 12 ; elles enregistrrent aussi automatiquement le résultat dans le registre correspondant, vous n'avez donc pas besoin d'appuyer ensuite sur n ou i . Les touches 12x et 12÷ sont utilisées dans l'Exemple 1 en page 46.

Calcul du nombre de paiements ou de périodes de composition

- Appuyez sur f CLEAR FIN pour effacer les registres financiers.

- Entrez le taux d'intérêt par période, à l'aide de i ou 12÷.

- Entrez au moins deux des valeurs suivantes :

Valeur actuelle, à l'aide de PV.

Montant du paiement, à l'aide de PMT.

Valeur future, à l'aide de FV.

Remarque : n'oubliez pas de respecter la convention de signe de flux financiers.

- Si vous avez entre une valeur pour PMT, appuyez sur g BEG ou g END pour définir le mode de paiement.

- Appuyez sur n pour calculer le nombre de paiements ou de périodes.

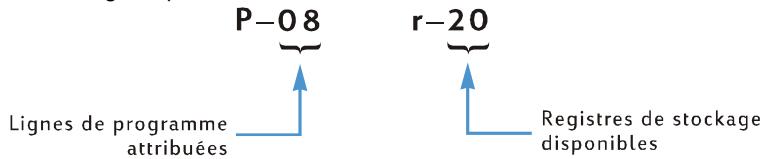

Si la réponse calculée n'est pas entière (c'est-à-dire s'il y a des chiffres différents de zéro à droite du séparateur decimal), la calculatrice arrondit la réponse à l'entier le plus proche avant de l'enregistrer dans le registre n pour l'afficher.* Si par exemple la valeur calculée pour n est 318,15, le résultat affché est 319,00.

n est arrondi par la calculatrice pour presenter le nombre total de paiements nécessaires: n - 1 paiements complets de valeur égale et un dernier paiement moins important. La calculatrice ne modifie pas automatiquement les valeurs des autres registres financiers pour obtenir n paiements égaux; elle vous permet deCHOISIR LA OU LES VALEURS à modifier si nécessaire.† Donc, pour connaître la valeur du paiement final (qui permet par exemple de faire des calculs de paiement libératoire) ou si vous souhaitez connaître la valeur de paiement pour n paiements égaux, vous doivent appuyer sur une des autres touches financières, comme indiquédans les deux exemples ci-dessous.

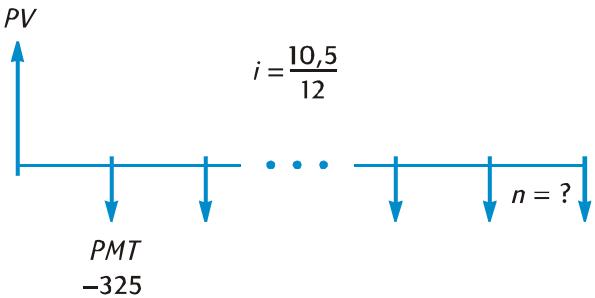

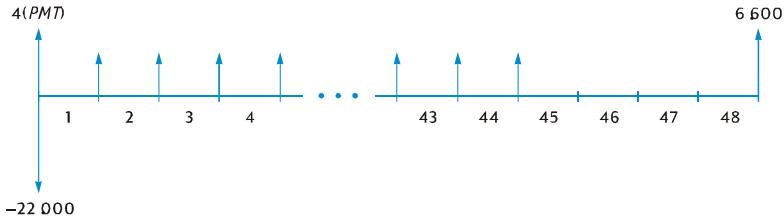

Exemple 1 : vous prévoyez de construire une cabane en rondins sur votre terrain de vacances. Voiture riche oncle vous propose un prét de 35 000 à 10,5% d'intérêt. Si vous pouvez rembourser 325 à la fin de chaque mois, combien de mois faudra-t-il pour rembourser le prét, et combien d'années cela prendra-t-il ?

35.000

Sequence de touches Affichage

f CLEARFIN

10,5g 12÷

0,88

35000 PV

35.000,00

325CHS|PMT

-325,00

END

-325,00

Calcule et enregistré i

Enregistre PV.

Enregistre PMT (avec le signe moins pour un montant payé).

Définit le mode de paiement à terme échu.

Sequence de touches Affichage

n

328,00

Nombre de paiements nécessaires.

12÷

27,33

Vingl-sept ans et quatre mois.

La calculatrice arrondit la valeur calculée de n à l'entier le plus proche par excess, donc il est probable que dans l'exemple précédent – même s'il faut 328 paiements pour amortir complètement le prét – il suffira de 327 paiements complets de 325 , le dernier paiement étant inférieur à 325. Vous pouvez calculer le montant du 328° paiement incomplet comme suit :

Sequence de touches Affichage

328 n

328,00

Enregistre le nombre total de paiements.*

FV

181,89

CalculeFV - montant paye en excédent avec 328 paiements complets.

RCL PMT

-325,00

Rappelle le montant du paiement.

+

-143,11

Dernier paiement partiel.

Il est aussi possible d'effectuer le dernier paiement partiel avec le 327^e paiement. (Ceci donne un total général des paiements légèrement inférieur, puisqu'il n'est pas nécessaire de payer les intérêts sur la 328^e période). Pour calculer ce dernier et 327^e paiement plus important (en fait identique à un paiement libretoire), procédez comme suit :

Sequence de touches Affichage

327n

327,00

Enregistre le nombre de paiements complets.

FV

-141,87

Calcule FV - solde restant après les 327 paiements complets.

RCL PMT

-325,00

Rappelle le montant du paiement.

+

-466,87

Paiement libératoire final.

42 Section 3: Fonctions financières de base

Plutôt que d'avoir un paiement partiel (ou libretaire) à la fin du prét, vous pouze souhaiter obtenir 327 ou 328 paiements égaux. Consultez la section "Calcul du montant du paiement" en page 46 pour une description complète de cette procédure.

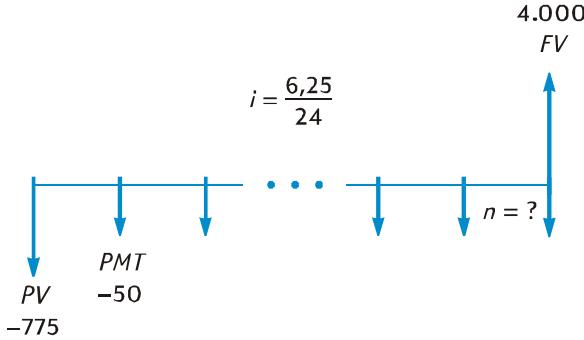

Exemple 2 : vous ouvrez aujourd'hui un compte épargne (en milieu de mois) avec un dépôt de 775 . Ce compte rémunère votre épargne à 6,25% capitalisés deux fois par mois. Si vous effectuez des dépôts bimensuels de 50 au début de chaque période, combien de temps faudra-t-il pour que vous compte atteignée les 4 000 $ ?

Sequence de touches Affichage

f CLEAR FIN

6,25ENTER24÷i

775CHS PV

0,26

-775,00

Calcule et enregistré i

Enregistre PV (avec le signe moins pour un montant payé).

50[CHS]PMT

-50,00

Enregistre PMT (avec le signe moins pour un montant payé).

4000[FV]

4.000,00

Enregistre FV.

9 END

4.000,00

Définit le mode de paiement à terme échu.

n

58,00

Nombre de dépôts bimensuels.

2÷

29,00

Nombre de mois.

Comme dans l'Exemple 1, il est probable que 57 dépôts complets suffiront, le dernier paiement étant inférieur à 50 $. Pour calculer ce 58ème et dernier dépôt partiel, procédez comme dans l'Exemple 1, mais dans cet exemple vous devez soustraire la valeur d'origine de FV. (Dans l'Exemple 1, la valeur d'origine de FV était de zéro). La méthode est la suivante :

Sequence de touches Affichage

| FV FV | 4.027,27 | Calcule FV - égal au solde du compte après 58 dépôts complets.* |

| RCL PMT | -50,00 | Rappelle le montant des dépôts. |

| + | 3.977,27 | Calcule le solde du compte après 57 dépôts complets et capitalisation des intérêts de la 58e période.+ |

| 4000- | -22,73 | Calcule le 58e et dernier paiement partiel nécessaire pour atteindre les 4000 $. |

Calcul de taux d'intérêt périodique et annuel

- Appuyez sur fCLEAR FIN pour effacer les registres financiers.

- Entrez le nombre de paiements ou de périodes, à l'aide de n ou de 12x.

- Entrez au moins deux des valeurs suivantes :

Valeur actuelle, à l'aide de PV.

Montant du paiement, à l'aide de PMT.

Valeur future, à l'aide de FV.

Remarque: N'oubliez pas de respecter la convention de signe de flux financiers.

- Si un montant a eté entre pour PMT, appuyez sur g BEG ou g END pour définir le mode de paiement.

- Appuyez sur pour calculer le taux d'intérêt périodique.

- Pour calculer le taux d'intérêt annuel, entrez le nombre de périodes par an, puis appuyez sur × .

44 Section 3: Fonctions financières de base

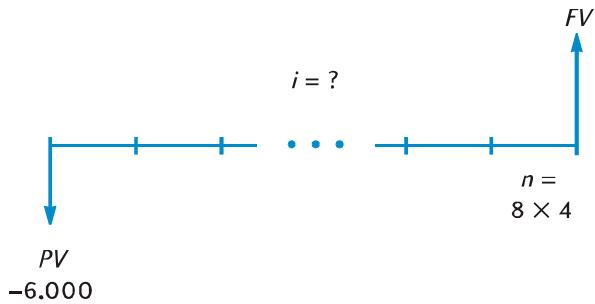

Exemple :quel taux d'intérêt faut-il Broker pour atteindre 10 000 en 8 ans àpartir d'un investissement de 6 000 avec composition trimestrielle des intérêts ?

10.000

Sequence de touches Affichage

| f CLEAR FIN | ||

| 8 ENTER 4 x n | 32,00 | Calcule et enregistr re n. |

| 6000 CHS PV | -6.000,00 | Enregistrre PV (avec le signe moins pour un montant payé). |

| 10000 FV | 10.000,00 | Enregistrre FV. |

| i | 1,61 | Taux d'intérêt périodique (trimestriel). |

| 4 x | 6,44 | Taux d'intérêt annuel. |

Calcul de valeur actuelle

- Appuyez sur f CLEAR FIN pour effacer les registres financiers.

- Entrez le nombre de paiements ou de périodes, à l'aide de n ou de 12x.

- Entrez le taux d'intérêt par période, à l'aide de i ou 12÷.

-

Entrez l'une, l'autre ou les deux valeurs suivantes :

-

Montant du paiement, à l'aide de PMT.

Valeur future, à l'aide de FV.

Remarque: N'oubliez pas de respecter la convention de signe de flux financiers.

- Si un montant a ete entree pour PMT, appuyez sur gBEG ou gEND pour definir le mode de paiement.

- Appuyez sur PV pour calculer la valeur actuelle.

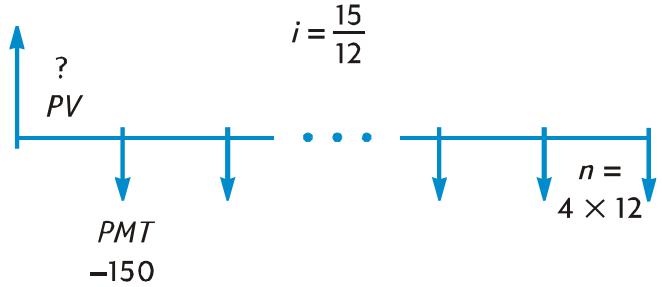

Exemple 1: vous finzez l'achat d'une voiture neue avec un prét d'un organisme proposé à 15% d'intérêts et composition mensuelle sur les 4 ans du prét. Si vous pouze payer 150 à chaque fin de mois et faire un versement comptant de 1 500,quel est le prix maximal possible pour le vehicule? (Nous supposons que la date d'achat est un mois avant la date du premier paiement).

Sequence de touches Affichage

| f CLEAR FIN | ||

| 4 g 12x | 48,00 | Calculé et enregistr re n. |

| 15 g 12÷ | 1,25 | Calculé et enregistr re i. |

| 150 CHS PMT | -150,00 | Enregistrre PMT (avec le signe moins pour un montant payé). |

| g END | -150,00 | Définit le mode de paiement en fin de période. |

| PV | 5.389,72 | Montant maximal du prét. |

| 1500+ | 6.889,72 | Prix d'achat maximal. |

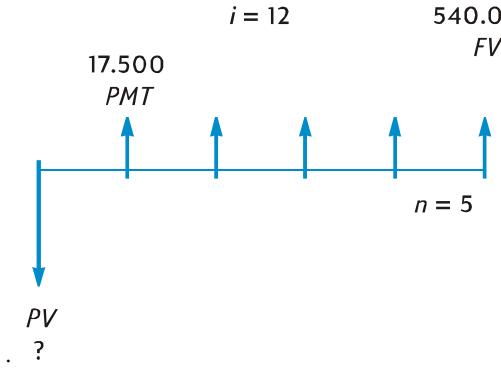

Exemple 2 : une société d'investissement souhaite acheter un groupe de condominiums dont la rentabilité nette annuelle est de 17 500 . La période de détention prévue est de 5 ans, et le prix de vente estime à ce moment est de 540 000 . Calculer le montant maximal que la société peut payer pour ces appartements de façon à Broker un rendement annuel minimal de 12%

Sequence de touches Affichage

f CLEARFIN

5 n

12i

17500PMT

5,00

12,00

17.500,00

Enregistre n.

Enregistre i.

Enregistre PMT. Contrairement au problème precedent, la valeur de PMT est ici positive, puisque c'est un montant reçu.

Enregistre FV.

Définit le mode de paiement en fin de période.

PV

-369.494,09

Le prix d'achat maximal permettant d'obtenir un rendement annuel de 12% . PV est affiché avec un signe moins puisqu'il représenté un montant payé.

Calcul du montant du paiement

- Appuyez sur f CLEAR FIN pour effacer les registres financiers.

- Entrez le nombre de paiements ou de périodes, à l'aide de n ou de 12x.

-

Entrez le taux d'intérêt par période, à l'aide de i ou 12÷.

-

Entrez l'une, l'autre ou les deux valeurs suivantes :

Valeur actuelle, à l'aide de PV.

Valeur future, à l'aide de FV.

Remarque : N'oubliez pas de respecter la convention de signe de flux financiers.

- Appuyez sur 9 BEG ou 9 END pour définir le mode de paiement.

- Appuyez sur PMT pour calculer le montant du paiement.

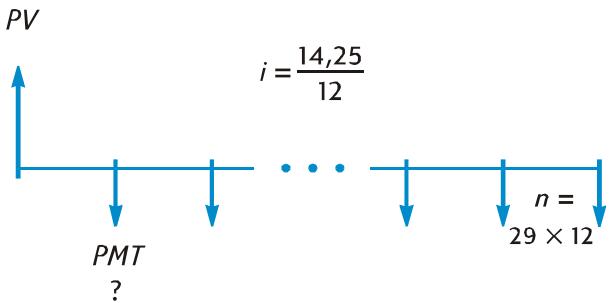

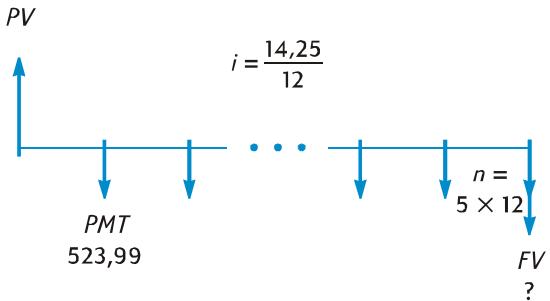

Exemple 1: calculez le montant du paiement correspondant à un prét immobiliser de 43 400 $ sur 29 ans à un taux d'intérêt annuel de 14,25%.

43.400

Sequence de touches Affichage

f CLEARFIN

29g 12x

14,25g 12÷

43400PV

9 END

PMT

348,00

1,19

43.400,00

43.400,00

-523,99

Calcule et enregistr re n

Calcule et enregistre i.

Enregistre PV.

Définit le mode de paiement en fin de période.

Paientement mensuel (avec un signe moins pour un montant payé).

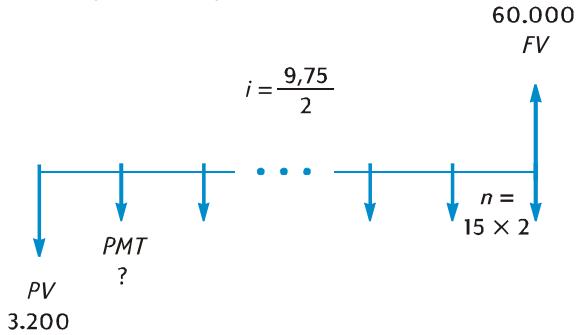

Exemple 2: En prévision de votre retraite, vous souhaitez accumulator 60 000 au bout de 15 ans par des dépôts sur un compte rémunéré à 9,75% avec composition semestrielle des intérêts. Vous ouvrez ce compte par un dépôt de 3 200 et souhaitez effectuer des dépôts semestriels, commencer six mois plus tard, prélevés sur votre compte de participation aux bénéfices de l'entreprise. Calculez le montant nécessaire pour ces dépôts.

Sequence de touches Affichage

f CLEAR FIN

15ENTER2Xn

9,75ENTER21÷1

3200CHS|PV

60000[FV]

gEND

PMT

30,00

4,88

-3200,00

60.000,00

60.000,00

-717,44

Calcule et enregistr n

Calcule et enregistré i.

Enregistre PV (avec le signe moins pour un montant payé).

Enregistre FV.

Définit le mode de paiement en fin de période.

Paiement semestriel (avec un signe moins pour un montant payé).

Calcul de la valeur future

- Appuyez sur f CLEAR FIN pour effacer les registres financiers.

- Entrez le nombre de paiements ou de périodes, à l'aide de n ou de 12x.

- Entrez le taux d'intérêt par période, à l'aide de i ou 12°

- Entrez l'une, l'autre ou les deux valeurs suivantes :

Valeur actuelle, à l'aide de PV.

Montant du paiement, à l'aide de PMT.

Remarque : N'oubliez pas de respecter la convention de signe de flux financiers.

- Si un montant a eté entre pour PMT, appuyez sur g BEG ou g END pour définir le mode de paiement.

- Appuyez sur FV pour calculer la valeur future.

Exemple 1 : dans l'Exemple 1 de la page 46, nous avons calculé le montant du paiement correspondant à un prét hypothécaire de 43 400 sur 29 ans au taux de 14,25%, soit 523,99. Si le vendeur demande un paiement libératoire après 5 ans, quel serait le montant de ce paiement libretoire ?

43.400

Sequence de touches Affichage

f CLEARFIN

5g 12x

60,00

14,25g 12÷

1,19

43400PV

43.400,00

523,99CHS|PMT

-523,99

9 END

-523,99

FV

-42.652,37

Calcule et enregistr re n

Calcule et enregistré i

Enregistre PV.

Enregistre PMT (avec le signe moins pour un montant payé).

Définit le mode de paiement en fin de période.

Montant du paiement libretoire.

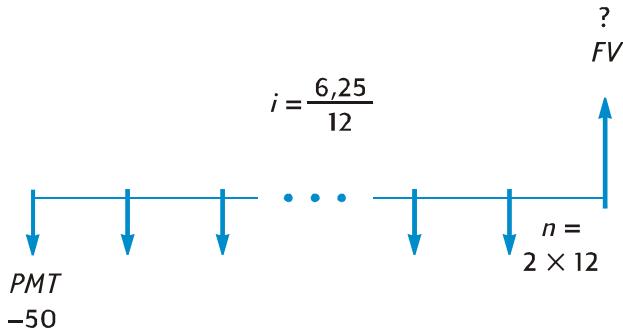

Exemple 2: si vous déposez 50 $ par mois (au début du mois) sur un nouveau compte rémunéré à un taux d'intérêt annuel de 6,25% composé mensuèlement, quel sera le solde de ce compte au bout de 2 ans?

Sequence de touches Affichage

f CLEAR FIN

2g 12x

6,25912÷

50CHS PMT

9 BEG

FV

24,00

0,52

-50,00

-50,00

1.281,34

Calcule et enregistr n

Calcule et enregistré i.

Enregistre PMT (avec le signe moins pour un montant payé).

Définit le mode de paiement en début de période.

Solde après 2 ans.

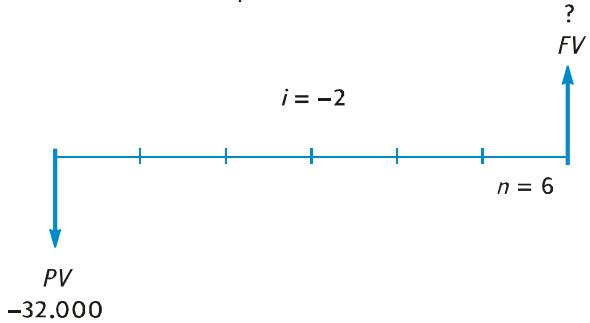

Exemple 3 : les valeurs des propriétés d'une zone peu réputée se dépréciennent au taux de 2 % par an. En supposant que cette tendance se poursuive, calculez la valeur dans 6 ans d'un bien estimé pour l'instant à 32 000 \$.

Sequence de touches Affichage

f CLEAR FIN

6n

6,00

Enregistre n.

Sequence de touches Affichage

2CHS i

-2,00

Enregistre i (avec un signe moins pour un "taux d'intérêt négatif").

32000CHS PV

-32.000,00

Enregistre PV (avec le signe moins pour un montant payé).

28.346,96

Valeur du bien après 6 ans.

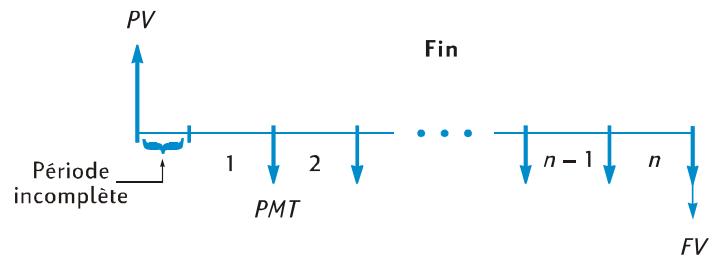

Calcul sur des périodes incomplètes